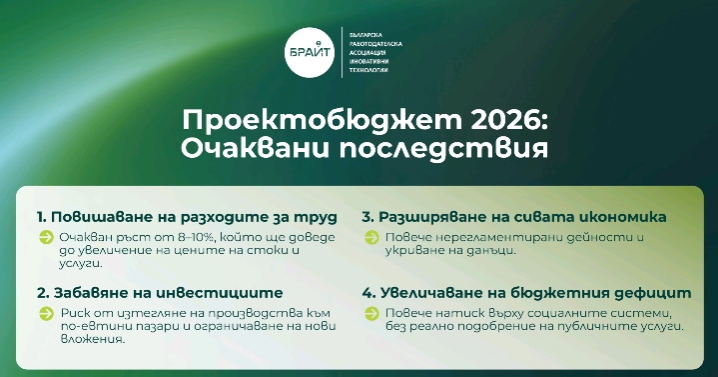

Съдържание

1. Как се отчитат приходите и разходите при свободна професия?

2. Регистрация на майстор като свободна професия или фирма – каква е цената?

3. Цени на счетоводните услуги за майстори и свободни професии в България

4. Какви са осигуровките за свободна професия през 2025 г.?

5. Кои професии попадат в категорията „свободни професии“ в България?

6. Минимални осигурителни вноски за самоосигуряващи се лица

7. Издаване на фактури от майстор със свободна професия

8. Регистрация по ДДС и счетоводни разходи за майстори и фрийлансъри

9. Често задавани въпроси относно данъци и осигуровки

10. Заключение

1. Как се отчитат приходите и разходите при свободна професия?

Всеки майстор, който работи като свободна професия, е длъжен да отчита своите приходи и разходи пред НАП. Обичайно това става чрез издаване на фактури, граждански договори или касови бележки, когато плащането е в брой. В края на всяка календарна година се подава годишна данъчна декларация, в която се включват всички реализирани доходи и признати разходи. В повечето случаи е препоръчително да се използват услугите на счетоводител, за да се избегнат грешки и санкции, както и за правилно изчисляване на дължимите данъци.

2. Регистрация на майстор като свободна професия или фирма – каква е цената?

Майсторът може да избере дали да работи като физическо лице със свободна професия или да регистрира фирма (ЕТ или ЕООД). Регистрацията на свободна професия се извършва директно в НАП и не изисква вписване в Търговския регистър. Цената за тази процедура, ако се извърши чрез счетоводна кантора, е между 200 и 400 лв. При регистрация на фирма разходите могат да достигнат до 800 лв., включвайки консултации, документи и такси.

3. Цени на счетоводните услуги за майстори и свободни професии в България

Цените за счетоводно обслужване зависят от броя на издаваните документи, оборота и сложността на дейността. В София и по-големите градове месечната цена за стандартно счетоводно обслужване е между 250 и 450 лв. В тази сума обикновено се включват подаване на декларации, обработка на фактури, осигуровки и годишно приключване. Регистрацията по ДДС или наличието на персонал повишава цената с около 30-40%.

4. Какви са осигуровките за свободна професия през 2025 г.?

През 2025 г. минималният осигурителен доход за самоосигуряващи се лица е 1077 лв. В зависимост от избрания обхват на осигуряване, месечните осигуровки варират между 337 и 360 лв. Те включват здравни, пенсионни и допълнителни осигурителни вноски. Тези разходи могат да бъдат признати като разходи и така да намалят данъчната основа на дохода.

5. Кои професии попадат в категорията „свободни професии“ в България?

Към свободните професии спадат специалисти, които упражняват дейността си самостоятелно и без трудово подчинение. Това включва архитекти, инженери, майстори по ремонти, електротехници, водопроводчици, художници, дизайнери, фотографи, преводачи, консултанти и редица други фрийлансъри. За някои професии са нужни лицензи или разрешителни, докато други се регистрират само чрез уведомление в НАП.

6. Минимални осигурителни вноски за самоосигуряващи се лица

Минималните осигуровки през 2025 г. се базират на доход от 1077 лв. Здравноосигурителната вноска е 8%, пенсионната – 18,3%, а допълнителната вноска за ДЗПО е 5%. Общият размер на осигуровките при пълно осигуряване е около 350 лв. месечно, което гарантира достъп до здравни услуги, право на пенсия и социални обезщетения при временна неработоспособност.

7. Издаване на фактури от майстор със свободна професия

Майсторът, регистриран като свободна професия, има право да издава фактури на своите клиенти. За целта трябва да притежава УИН от НАП и да спазва изискванията на Закона за счетоводството. Фактурите се издават на физически или юридически лица и трябва да съдържат всички задължителни данни – име, ЕГН или БУЛСТАТ, описание на услугата и стойността. При достигане на оборот от 100 000 лв. за последните 12 месеца възниква задължение за регистрация по ДДС.

8. Регистрация по ДДС и счетоводни разходи за майстори и фрийлансъри

При преминаване на оборот от 100 000 лв. за последните 12 месеца регистрацията по ДДС става задължителна. След нея майсторът начислява 20% ДДС върху услугите си и подава ежемесечни декларации. Това води до по-високи счетоводни разходи, обикновено с 30-40% повече спрямо нерегистрираните лица. Много майстори обаче избират доброволна регистрация по ДДС, за да могат да ползват данъчен кредит и да работят с корпоративни клиенти.

9. Често задавани въпроси относно данъци и осигуровки

• Нужно ли е всеки майстор да се регистрира като свободна професия? – Препоръчително е, ако извършва дейност редовно.

• Може ли да се работи без счетоводител? – Възможно е, но рискът от грешки и санкции е висок.

• Кога възниква задължение за регистрация по ДДС? – При оборот над 100 000 лв. за последните 12 месеца.

• Какъв е данъкът върху печалбата? – 15% върху годишната облагаема печалба след приспадане на признатите разходи.

10. Заключение

Да работиш като майстор със свободна професия в България означава да бъдеш независим, но и отговорен. Спазването на законовите изисквания, навременното плащане на осигуровки и коректното счетоводно обслужване гарантират стабилност и спокойствие в дългосрочен план. С помощта на опитен счетоводител можеш да оптимизираш своите разходи, да избегнеш санкции и да изградиш устойчив бизнес, независимо дали работиш самостоятелно или в екип.

Източник: schetovodniuslugi.bg

Снимка: Pixabay